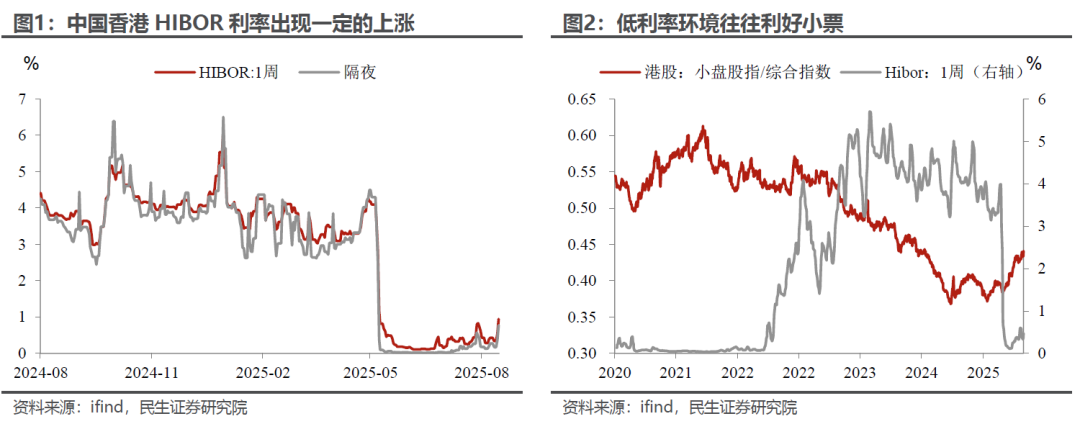

但是在隐秘的角落中,中国香港地区重要基准利率HIBOR也在悄然上涨,如何理解这一上涨?它会成为后续港股波动的潜在风险吗?

我们的观点也比较明确,Hibor的上涨目前不会影响股市大局,只是在风格上警惕投机风格较重的“小票”。

,既是中国香港货币金融基石的联系汇率制度的重要环节,也是银行间市场水温的重要“温度计”,还是包括按揭房贷在内众多金融产品的定价基准。因此,它的影响因素其实很多,

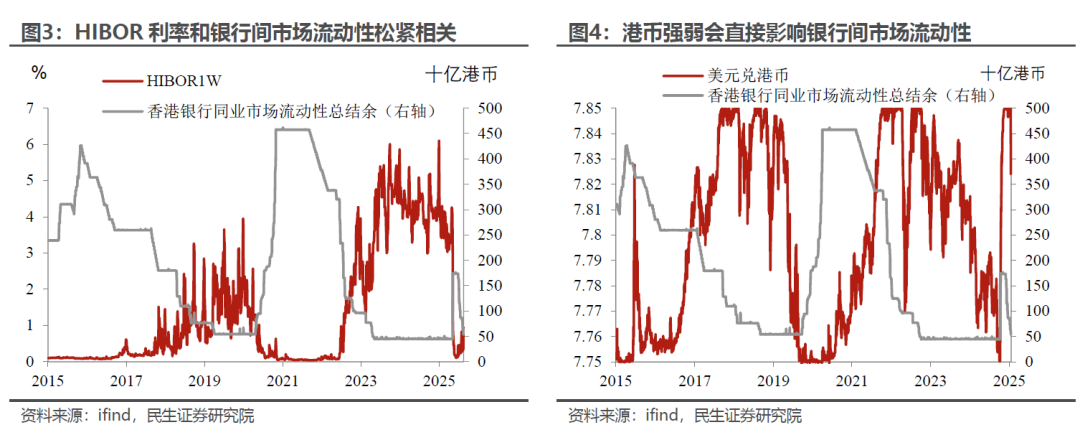

利率水平取决于流动性的供需,汇率是中国香港绕不开的话题这与2005年以来港府确立的、将港币相对于美元汇率保持在7.75至7.85的汇率机制密切相关。简单而言,当港币相对美元升值触及7.75时,中国香港金管局需要进行“买入美元、抛售港币”来削弱港币升值的压力,而副作用则是会增加流动性投放,在数据上最直观的体现是银行间市场流动性总结余(Aggregate Balance),类似于银行在放在央行账户上的备付金,会直接影响银行间市场的流动性情况。如果贬值触及7.85则整个机制正好相反。

比如,如果不做外汇对冲,就属于对港币的需求,尤其是在银行间市场结余偏低的情况下,对于利率的影响会更加明显。除此之外,大规模的IPO以及集中分红都是扰动港币需求的重要因素。

结合上述供需影响机制,近期HIBOR利率的上涨是港币自我调节机制和资本市场活动的自然结果,无需多虑。而要理解当前的情况,不妨简单回顾下港币第二季度以来的核心演绎逻辑:

今年4月至5月初,港币升值、触及强方兑换保证:美元信用动摇,去美元化以及中美缓和的叙事带动亚洲货币普涨,典型的比如新台币月初两个交易日内累计大涨约10%。在南向资金大幅涌入、银行间市场流动性结余处于低位的背景下,Hibor高位震荡、港币相对美元触及7.75的“区间下限”。

随后自动矫正机制启动。金融局在5月初4次出手、累计投放1166亿港元资金,将银行间市场总结余推升至1700亿港元以上——一般超过1000亿港元就能成为宽松,直接将隔夜和周度的Hibor利率从4%以上(5月2日),压降至0%附近(5月9日及之后)。

令人意外的是港币仅在一个多月内完成强弱转换供给层面,金管局进行了上述提到的大量净投放;需求层面,非本土企业5、6月大规模IPO后资金流出+南向资金流入明显放缓甚至出现阶段性净流出,叠加套息交易对港币的天然做空(多美元去买利率高的美债,空港币),我们看到港币利率和汇率双双大幅下降。

6月26日金管局因港币偏弱、触及弱方兑换保证,银行间市场流动性结余此后开始加速下降,对应着HIBOR也迎来向上拐点。

在这样的背景下,近期港币利率的上涨主要有三个方面的因素。一是的持续收缩,截至8月15日,中国香港银行间市场总结余已经从6月高点的超过1700亿港元,缩水至537亿港元(此前的均衡地点水平大致在500亿港元左右);二是,7月底以来南向资金的流入有所加速,大背景是美元重新走弱、以及交易部分港股的业绩(比如腾讯等);第三则是,此前做空港币的套息交易加速反转,需要大量港币来平仓,这也是近期港币相对美元大幅升值的重要原因。

港股的国际地位或因地缘政治而提升

8月AI选股策略「科技巨头」现已公布!

看看AI精选了哪些科技股

现在点击此处订阅,享受夏日半价特惠。

* 已是Pro会员?访问此处查看AI精选股