据新华社4月4日报道“对原产于美国的所有进口商品,在现行适用关税税率基础上加征34%关税…”,本文关注此举对国内通胀有何影响。

我们在前期报告《特朗普对等关税的八大估算》中评估,特朗普新一轮关税或导致国内PPI放缓0.7-2.2个百分点,而本次我国对美加征关税后,进口成本提升能否传导至PPI存在不确定性(供大于求背景下,企业或通过压缩利润消化),PPI能见度不高,本文主要关注对CPI的影响。

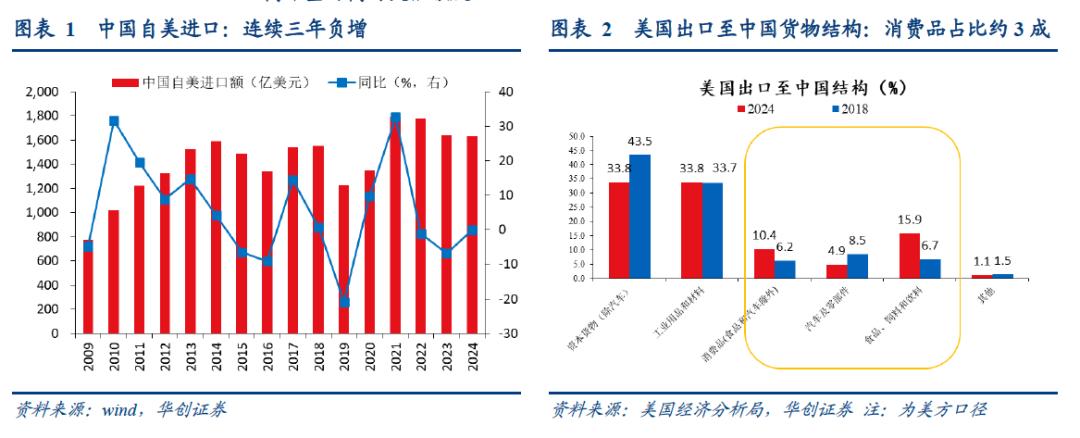

2024年,我国从美国进口总额为1636亿美元,同比-0.1%,占进口总额的比重从上年的6.4%下滑至6.3%。2015年高点时该比例一度达到8.9%。

从美国经济分析局的数据看,中国自美国进口的,主要是资本货物与工业用品,2024年占比均在34%左右,消费品占比约31%,消费品中,汽车、食品、其他消费品分别占5%、10%、16%。与2018年相比,汽车进口占比大幅下滑,食品进口大幅提升。

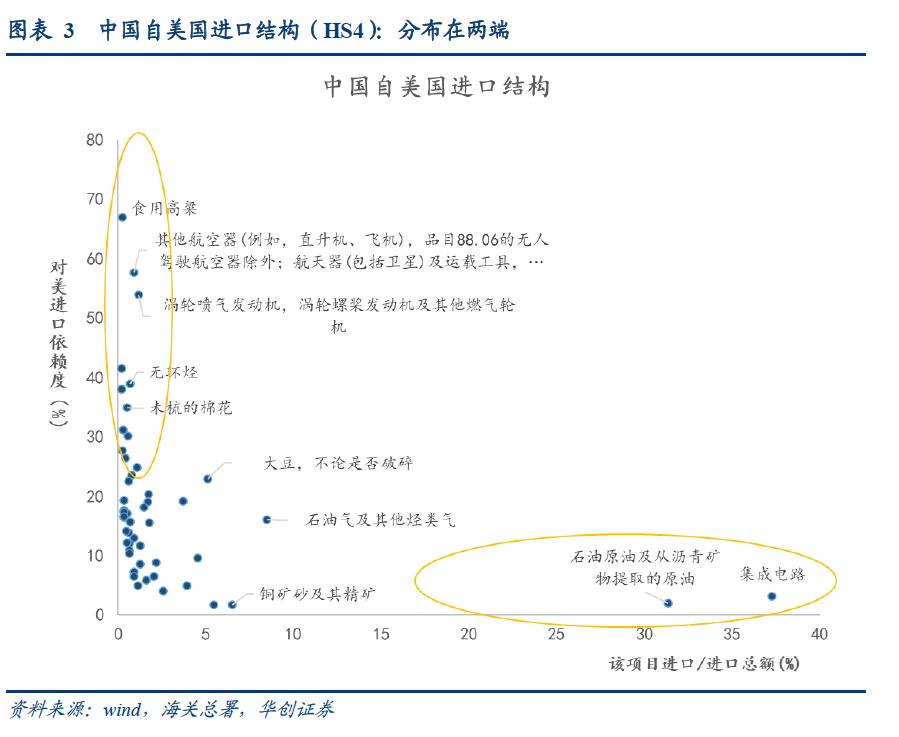

,从两个维度衡量,一是体量维度,即以该科目进口额/进口总额衡量;二是对美依赖维度,即该科目中自美进口/该科目进口总额。

综合两个维度发现,中国自美国进口结构位于散点图的两端,即一类是体量小&对美依赖度高,该类以食用高粱、其他航空器、涡轮喷气发动机为代表;另一类是体量大&对美依赖度低,以集成线路、石油原油为代表。

方法1:结构拆分法,或拉动0.09pct

即筛选中国自美国进口体量较大的品类,手动匹配CPI科目,并评估影响,分三步:

主要是结合前文中体量、对美依赖度两个维度进行筛选,即以两个指标求积,取Top50,这50类商品占到中国自美国进口的75%,有一定代表性。

,共匹配到19个HS4科目,合计占到CPI权重的35%。其余31个HS4科目多为资本品、中间品,暂不考虑对CPI的影响。

,公式为CPI弹性=受影响的CPI权重*该部分权重中进口占比*进口中美国占比。

带入数据,第一个参数,参照估算第二步,取35%,考虑到35%权重中并非全部都受到影响,此处存在高估;第二个参数,简单以进口总额/GDP替代,2024年该数值为13.6%,第三个参数,根据匹配到的19个HS4科目,手动加总计算,为5.7%。综上,CPI对美国进口价格的弹性=35%*13.6%*5.7%=0.003,即自美国进口的商品价格每提升1个百分点,CPI提升0.003个百分点。

,假设本次对美加征34%关税全部传导至CPI,则对CPI同比的影响为34%*0.003=0.09pct。

方法2:成本传导法,或拉动0.19pct

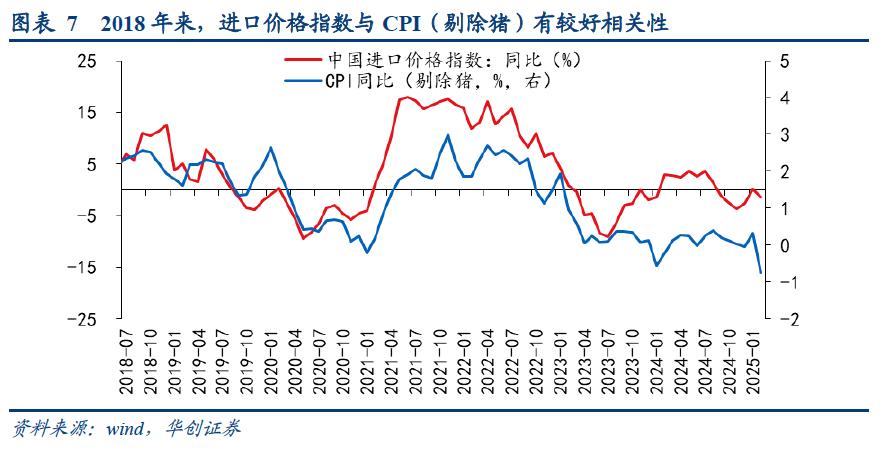

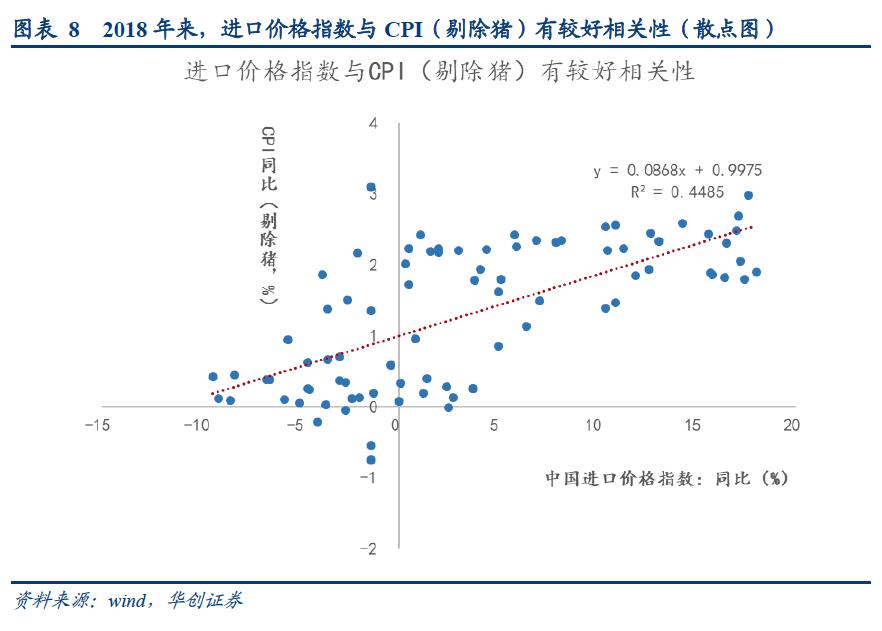

经验上,2018年以来,进口商品价格指数与剔除猪价影响的CPI有较好的相关性,相关系数达到0.7%,或部分反映进口成本的传导。分三步评估:

。本次对美加征34%关税、我国自美国进口占总进口的比重为6.3%,在假定其他条件不变且关税完全传导的情况下,本次加征关税或导致进口价格指数提升34%*6.3%=2.2pct。

,从历史数据来看(下文散点图),平均而言,进口价格指数每上涨1个百分点,CPI上涨0.09个百分点。

方法3:历史经验法,或拉动0.28pct

,在2018年9月报告《关税对通胀影响有限——基于双模型估算》中,我们基于拆分匹配法+模型法综合测算,2018年对美加征两批关税(第一批500亿,税率25%;第二批600亿,税率5%~25%),对应的征税规模平均为215亿,对CPI的拉动平均为0.11个百分点。

:1)本次拟对美加征关税额≈2024年对美进口额*拟增加税率=1636亿*34%=556亿。2)本次对CPI的影响=556/215*0.11=0.28pct。当然,考虑到2018年时的征税清单更侧重于消费品,因此以历史经验外推可能存在高估。

InvestingPro会员按此查看AI精选股名单。

尚未订阅?按此订阅最高优惠45%!