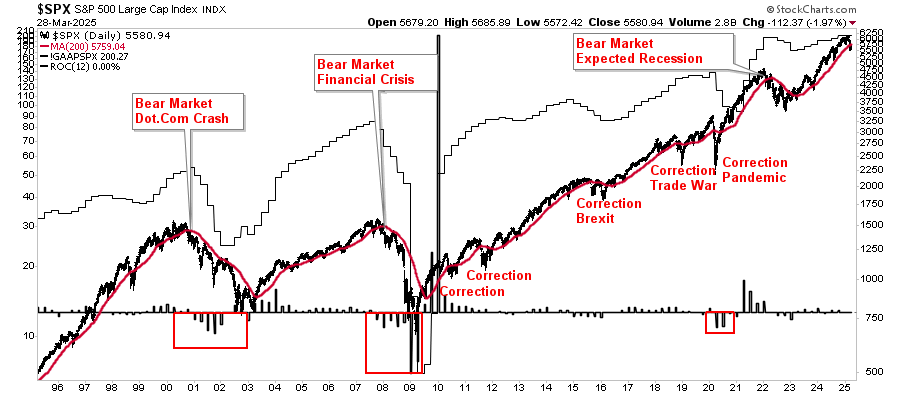

上周我们提到「跌破200日移动平均线通常不是好兆头」,近日由关税引发的暴跌正好印证了这一观点。然而,过去30年数据显示,除非出现足以令分析师大幅调整预期的「重大事件」,否则跌破200日线往往也带来入市良机。

「在这张图表中,『熊市』的定义是:市场跌破200日线后,多次尝试突破均告失败的时期。若市场跌破后短期内即能收复失地,则仅属『调整』。从图中可见,前两轮『熊市』期间,企业盈利随着经济放缓和衰退而大幅下滑。除新冠疫情造成短暂冲击外,企业盈利一直与经济增长同步。若目前跌破200日线预示更深度调整的开端,我们应会看到盈利预期加速下调。」

这个问题的答案对今天的分析至关重要:上周的市场重挫究竟是逢低买入还是沽售的时机?

由于存在诸多变量,这个问题并非易解:

特朗普政府推出的严厉关税措施无疑令市场悲观。商品和服务成本上升将打击生产商和消费者需求,导致经济增长显著放缓。这种影响不容小觑,因为它直接关系到企业盈利,以及市场是否已接近筑底。让我们做些假设分析。

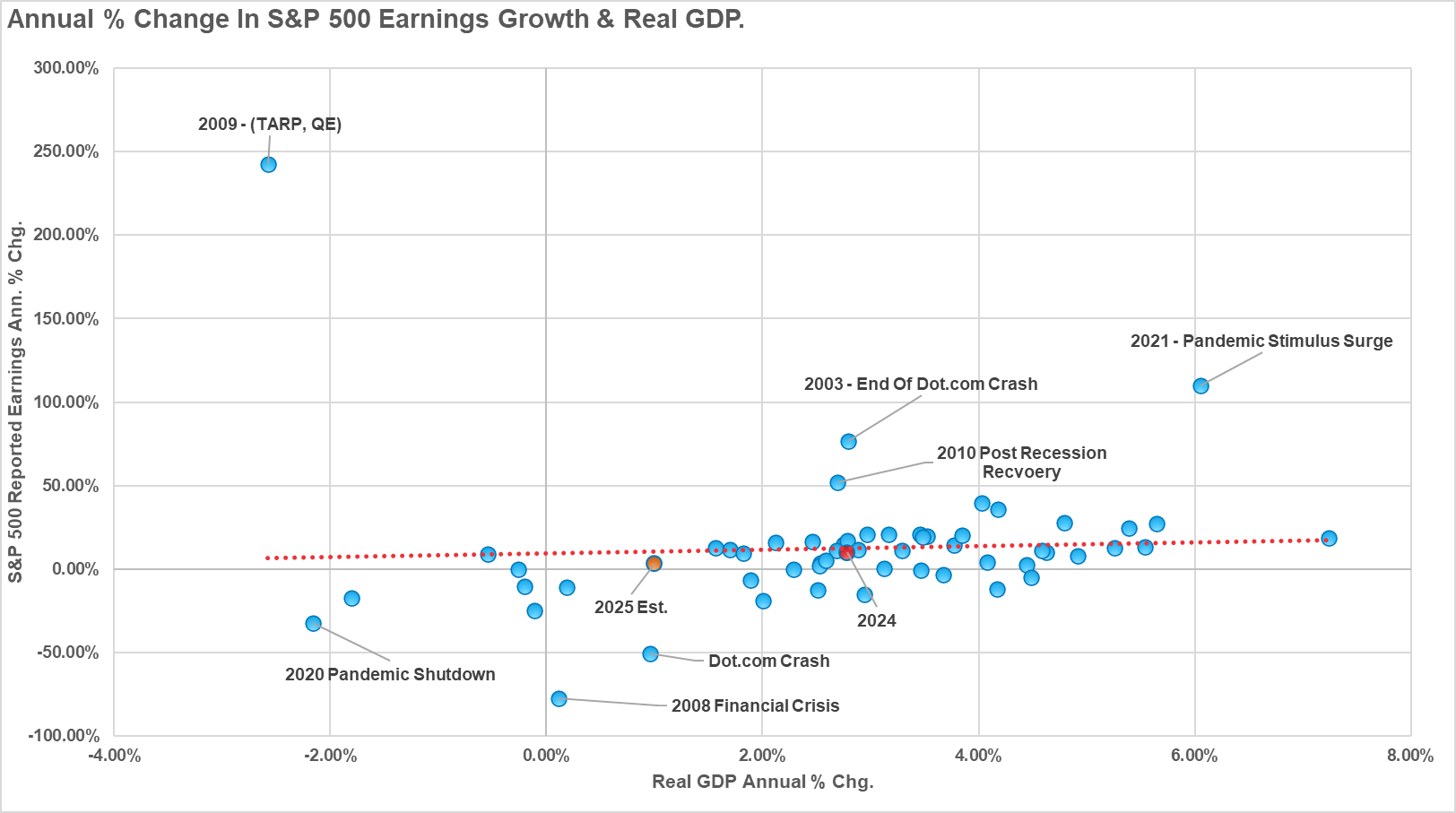

假设华尔街分析师的判断无误。他们已因应关税影响下调盈利预期。以高盛为例,,已将2025年标普500指数的盈利增长预期从7%下调至3%。

众所周知,经济增长与企业盈利高度相关。若分析师预期准确,今年1%的低增长环境仍足以支撑企业盈利维持长期增长趋势。

标普500公司盈利与增长率和实际GDP

但须注意,企业盈利偶尔会偏离基本经济活动,这通常发生在经济衰退前后。因此,若市场重挫预示着衰退来临,不妨以2020年为参考。假设经济陷入停滞,GDP 实质增长率为-1%,企业盈利下跌4%。

这对市场和投资者意味着什么?

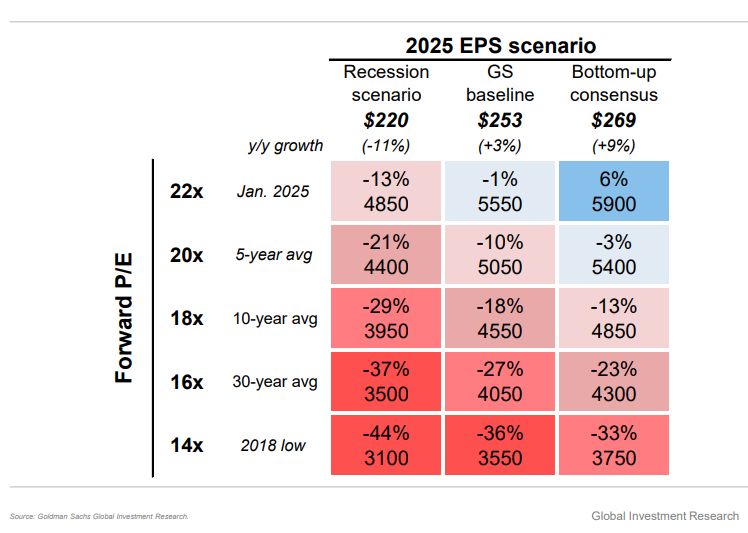

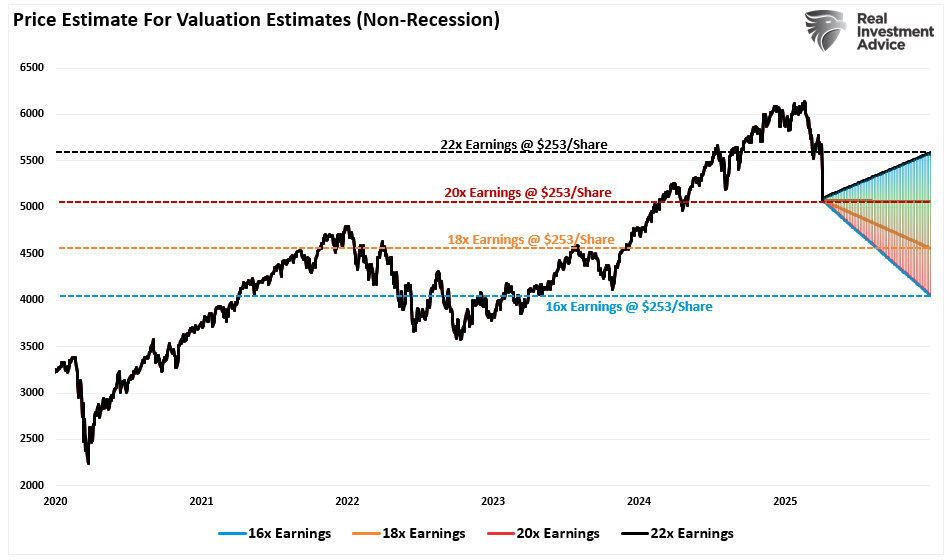

我们可根据不同情境(包括衰退与非衰退),套用市盈率推算市场重挫后的价格平衡点。

高盛上周指出,潜在结果差异甚大,很大程度取决于市场估值假设。

2025 EPS 情景

根据高盛的基准预期,我们可为今年余下时间建立不同情境模型。值得注意的是,上周的市场重挫已令估值大幅回落。若市场要求的估值倍数接近10年和30年平均水平,今年余下时间确实存在下行风险。不过,即使如此,市场在下跌过程中很可能显著反弹。

估值预估

鉴于近期跌幅很大,市场反弹的概率已大幅提升。

市场重挫创造极端机遇市场无绝对,恰如二十一点,有时胜算远超败算。熟悉二十一点规则的玩家都知道,手持20点值得押注,因为庄家不爆牌而得21点的概率虽然不是完全不可能,但微乎其微。

金融市场亦然,某些情况发生的机率明显较高。继上周市场重挫后,短期反弹的可能性已超过进一步下跌。这不代表必然反弹,但多项指标历来显示,当前形势对投资者较为有利。

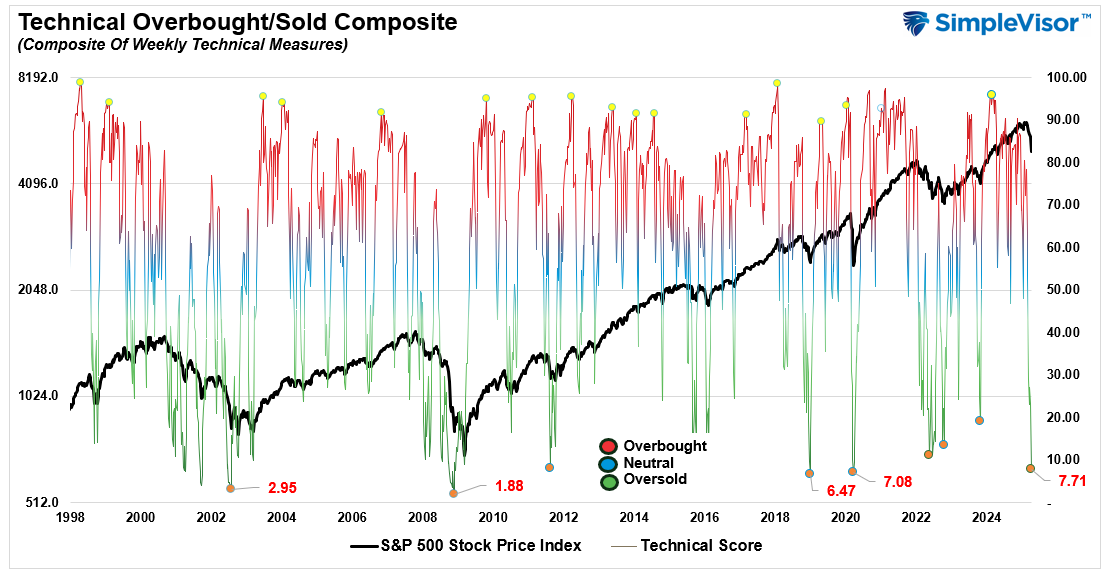

先看由相对强弱、动能及偏离移动平均线等多个指标组成的技术综合指数。分析以每周价格数据为基础,因此极端读数对分析结果格外重要。上周五,技术综合指数仅报7.71。

这一数值已超越2022年市场调整时的水平,接近2020年疫情停摆及2018年「美联储缩表恐慌」时的低位。仅2000年「互联网泡沫」爆破及2008年「金融危机」时期的读数更低。

无论当前市场重挫是否更大调整周期的开端,如此低的读数向来标志着市场调整的短期低点。虽然市场触及这种低位后可能持续调整,但往往会先出现一轮明显反弹。

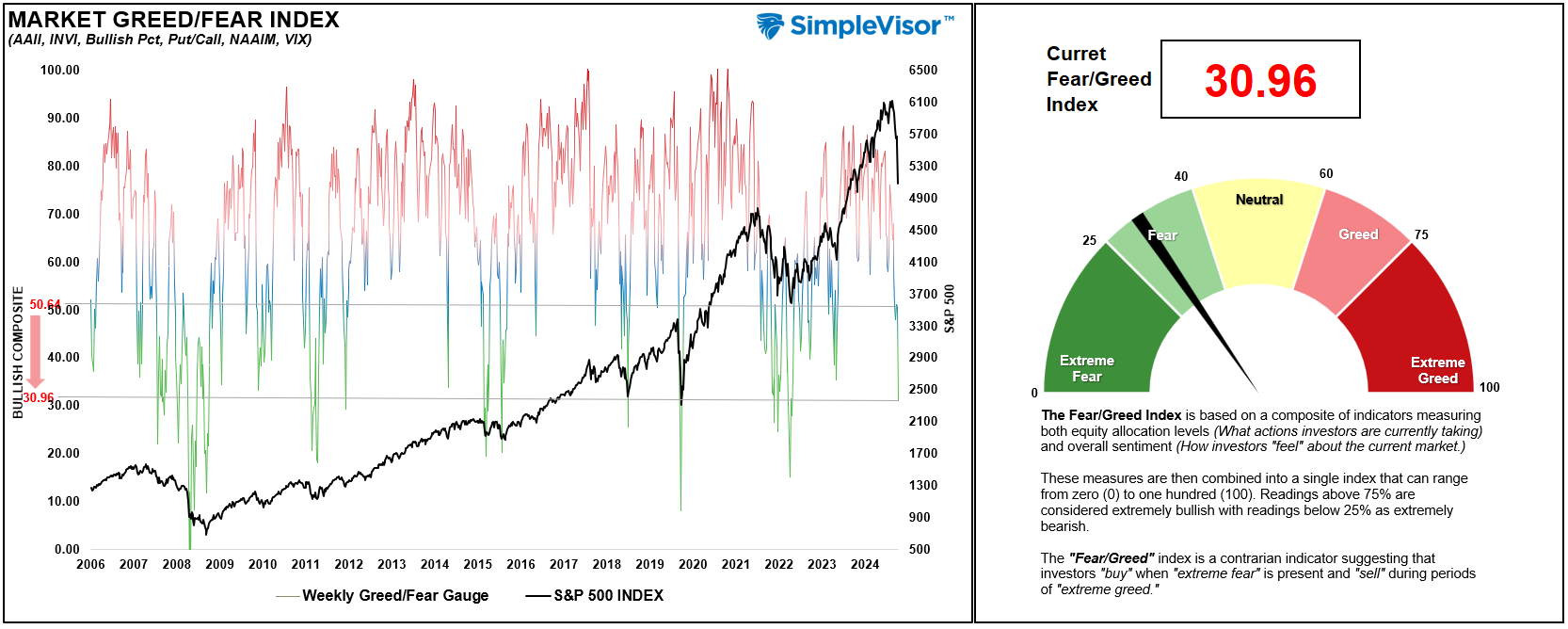

极低的市场情绪和持仓指标亦印证了技术指标的讯号。恐惧/贪婪指数结合了散户和专业投资者的每周持仓、投资者情绪、波动性和市场广度等指标,用以判断投资者是否过度「贪婪」或「恐惧」。

尽管当前读数未及2020年调整或2008年熊市时的极端水平,但已达到过往常见的市场短期低位和反弹起点。当这些读数与上述技术指标同步确认时,投资者可获得更高参考价值。

市场恐惧/贪婪量表

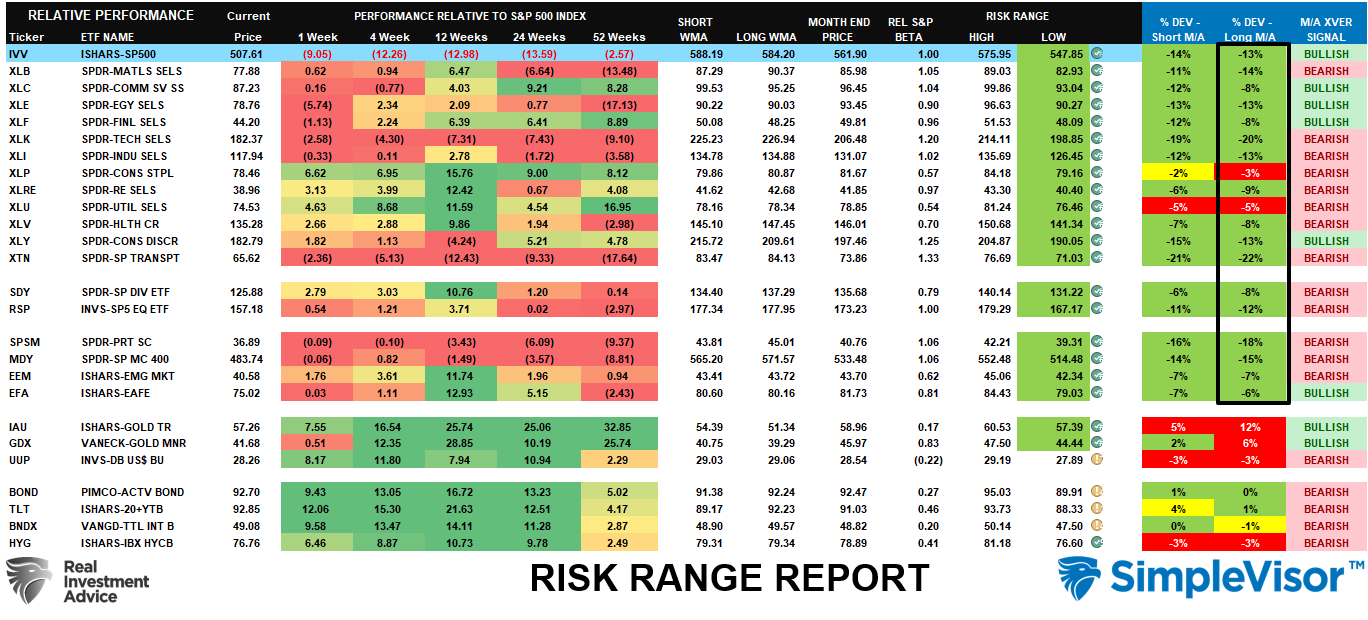

最后,每周的「风险区间报告」指出三个投资者需要关注的关键因素。首先,近期市场重挫已令所有主要市场和板块远低于正常月度波动范围,这种全面性的极端情况仅见于市场暴跌时期。

其次,各指标偏离长期移动平均线的幅度已达双位数。如此多个市场和板块同时出现巨大偏离实属罕见,历来都预示着市场即将向均值回归。

风险/范围报告

但最后一栏最具启示意义。

这一点对投资者至关重要。虽然近期跌势已令市场情绪和持仓严重偏离,有望带来短期反弹,但在真正「适合买入」之前,市场或会再度探底。

恐慌中的曙光我们认为,市场短期反弹的机会大于持续下跌通过技术分析,我们可描绘出这波反弹可能的「路径」。换言之,「恐慌之际往往暗藏转机」。

任何规模可观的反弹都将扭转当前市场弥漫的极度悲观情绪。这种由熊转牛的转变将推动短期市场。投资者应善用这次反弹机会,在寻找更稳固的市场底部前降低投资组合波动。

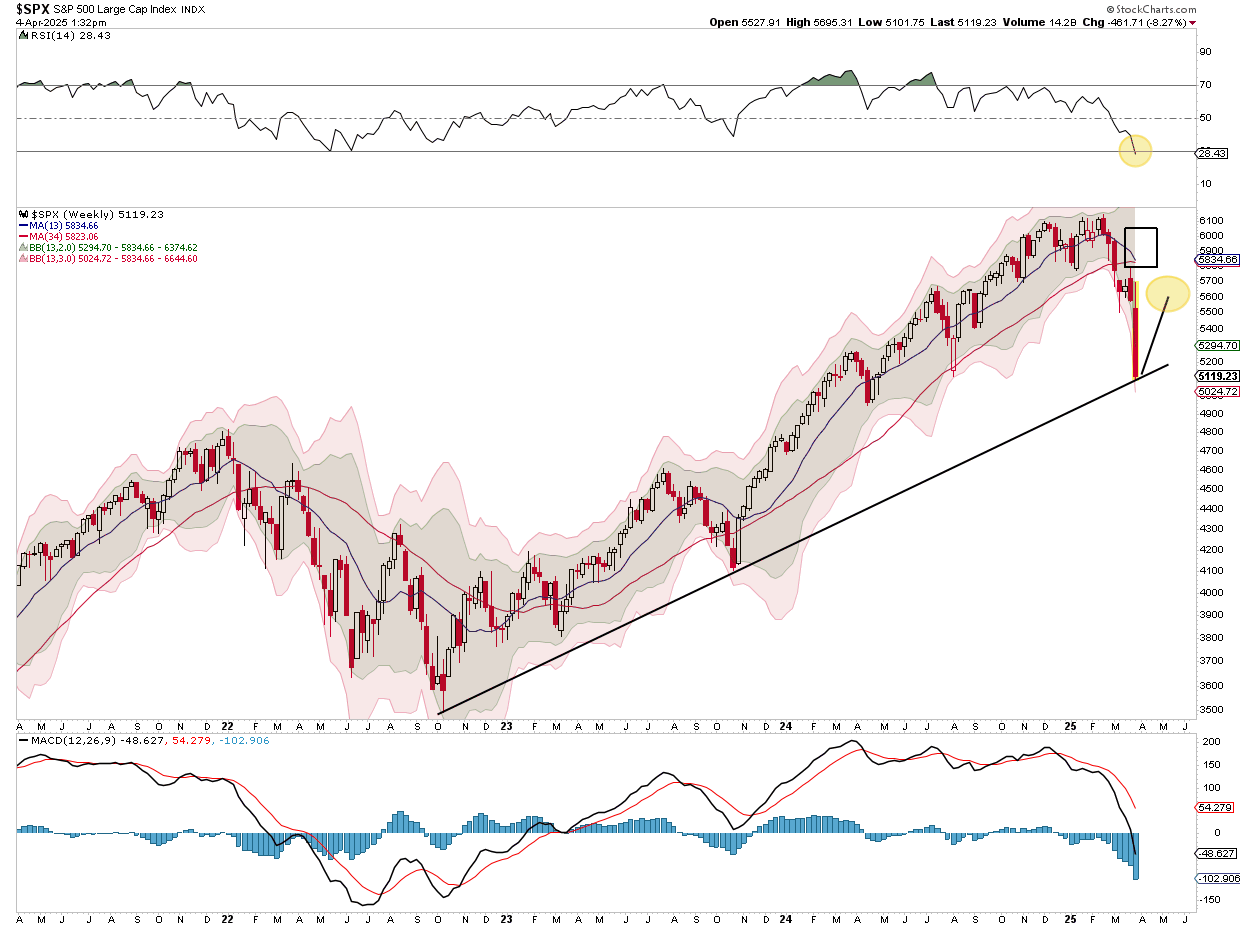

目前,市场同时处于长期移动平均线下方三个标准偏差,并在挑战上升趋势线。这种超卖状态通常会引发短期反弹,。可交易的反弹目标区间在5500至5700之间。尽管反弹幅度或更大,但我们会以此作为开始降低风险的讯号。

标普指数周线图

主要策略重点如下:

执行上述操作后,我们将持续监察并适时调整投资组合。待估值回归完成,我们便可重新配置资产,迎接更有利的市况。届时,我们将:

值得注意的是,投资者常忽略市场调整具有建设性。重估过程能令市场回归更健康状态。例如,近两月承受最大压力的超大市值股,其估值相对标普500指数已跌至十年新低。

然而,对进一步亏损的恐惧往往令我们「见底即沽」而非「低位吸纳」。

市场恐慌时,我们会以投资者情绪、技术分析和基本面等指标为依据。这些工具虽不能助你精准抓住市场顶底,但胜过纯凭「直觉」行事。

市场稍有利好即可能反弹。若见反弹,建议回归基本原则,以应对预期今年更趋波动的市况。然而,一如2022年,市场终将筑底。届时,你或难以置信市场已见底,买入的恐惧感或会压倒一切,但那正是入市良机。

在低位入市确实考验勇气。虽然我们可能还未到那时候,但转机或比你想象中来得更快。

因此,当你萌生「全部抛售」的念头时,不妨自问:这会否反是「入市」良机?

望此建议能有所启发。

---------

用InvestingPro助你避开高估值股票。

点击此处优惠解锁InvestingPro,或了解更多独家功能,无惧风风雨雨。