在居民不愿加杠杆的情况下,财政怎么花钱?这可能是中央经济工作会议之后市场比较关注的话题,如何通过“提高财政赤字率”来稳定经济、就业以及通胀?在这方面,美国可能是二战后用赤字刺激经济比较成功的主要经济体。因此我们计划用系列报告总结一下美国的“花钱之道”,它有什么特点?对于我们有何借鉴意义?

“赤字”和“技术”之争。我们主要观察1960s以来的历史,根据美国著名经济学家布林德(Alan Blinder)的研究,1962年美国政府才开始有意识地相机抉择使用财政政策进行总需求调控。当然也有例外,一个是1960s,另一个就是1990s,有趣的是这两个阶段都对应着较高的劳动生产率。

根据罗伯特·戈登(Robert J. Gordon)在《美国增长的起落》的描述,1920年至1970年是第二次工业革命助推经济增长的顶峰时期。1970s美国经济迎来结构性放缓。

因此,对于美国这样庞大经济体而言,如果不能依靠外需,赤字和技术进步似乎成了“美国例外”最重要的两条腿。自从1980年代里根政府打开赤字的“潘多拉”魔盒后,除了碰上技术进步开花结果的克林顿政府外,其他时期或多或少都离不开赤字的扩张。

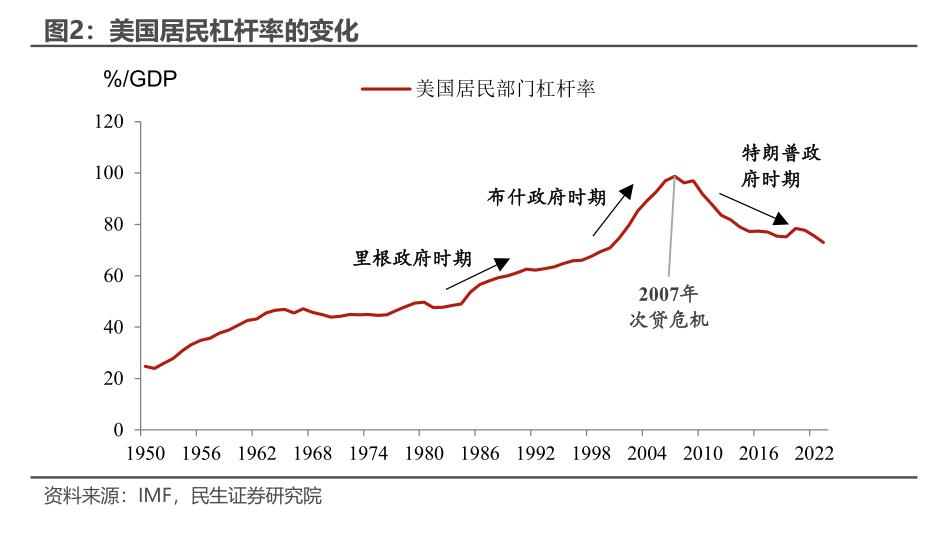

仔细看,赤字的效果其实也有好坏之分。一个很明显的分界点就是2008年,前后相比赤字能发挥的撬动效应似乎明显缩水了。一个直观的理由可能是私人非金融部门(居民和非金融企业)的区别(图2)。

除此之外,我们也可以从几个不同角度来仔细剖析背后的差别:

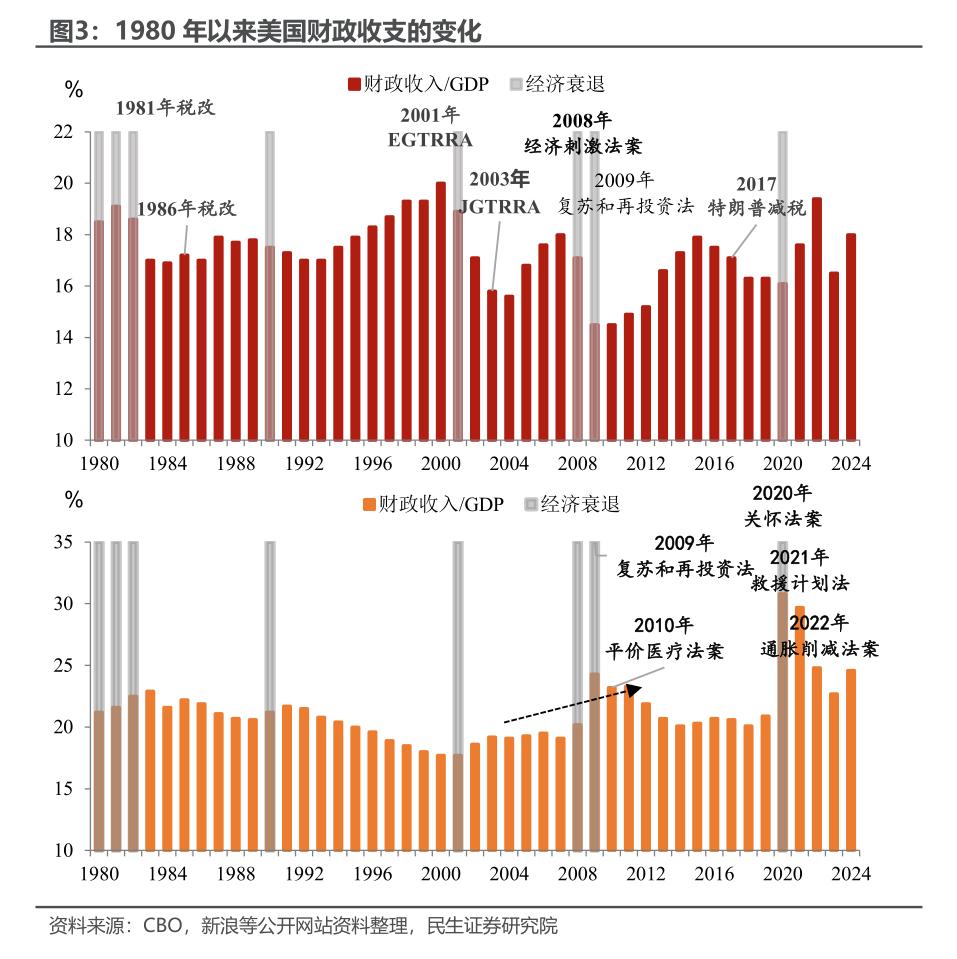

平时爱减税,“乱”时加支出。——在私人部门去杠杆的背景下,政府支出的中枢明显上升。

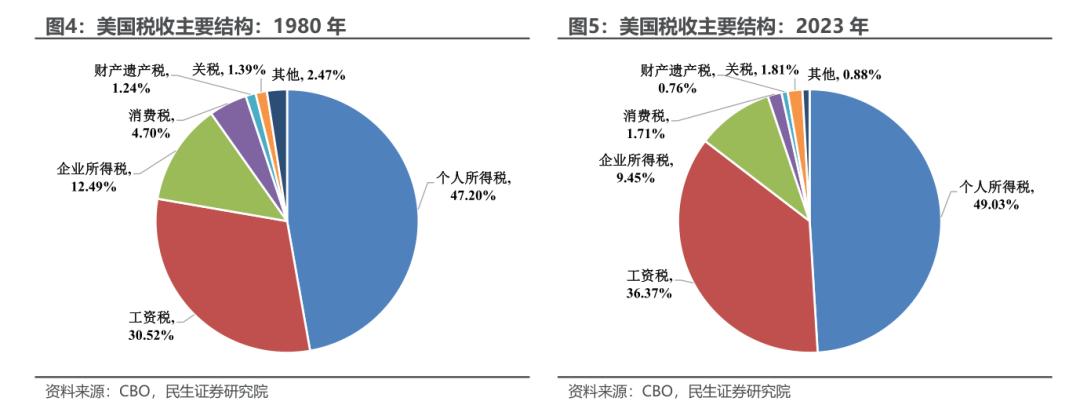

共和党政府尤其热衷于减税,例如里根1981年和1986年减税,布什2001年和2003年减税,以及特朗普的2017年减税。这主要与美国税收以所得为主的特点有关,个人和企业所得超过50%。通过大幅调整所得税率确实有助于刺激居民和企业的支出行为。除此之外,早期还会调整资本利得和遗产税。

这在金融危机后、居民去杠杆阶段尤其明显。

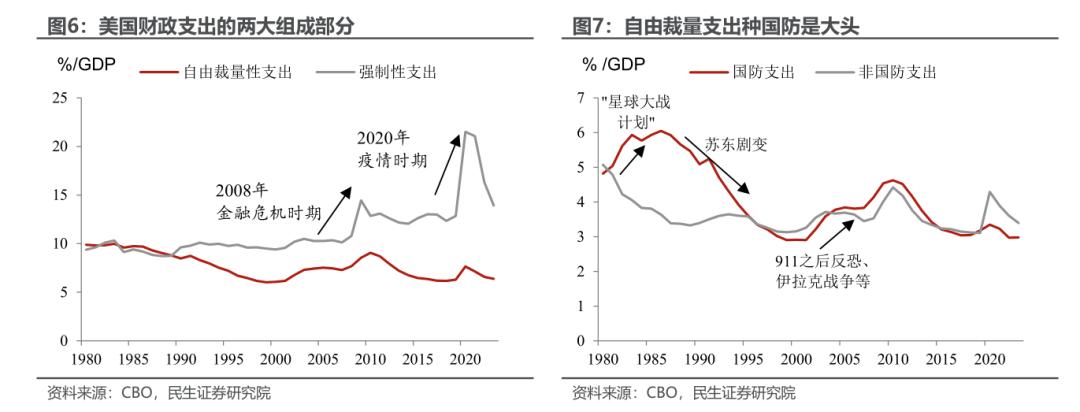

美国财政支出分为两大部分,由法律规定的强制性支出,由国会商议的自由裁量支出,2023年两者比例大致为2:1,是美国财政支出主要的增量来源。

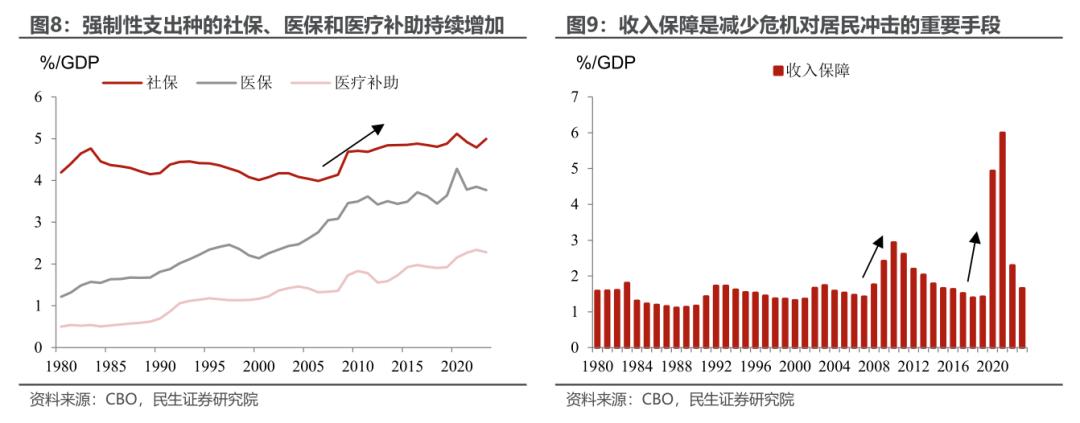

强制性支出聚焦民生,尤其值得注意的是2008年金融危机后,社保支出力度明显上升。另一个“秘密武器”是,这是美国政府缓解经济衰退和外部冲击对个人、家庭造成负面影响的重要手段,其中包括失业补偿、补充性保障收入、儿童税收抵免、补充性营养支持计划等。

拜登在2021年推出基础设施投资法案,2022年推出通胀削减法案。尤其是前者,一方面是着眼于战略性考量,另一方面可能更重要的是利用2021年极低的融资利率水平。在当前高利率、高通胀的背景下,可能并不适用。

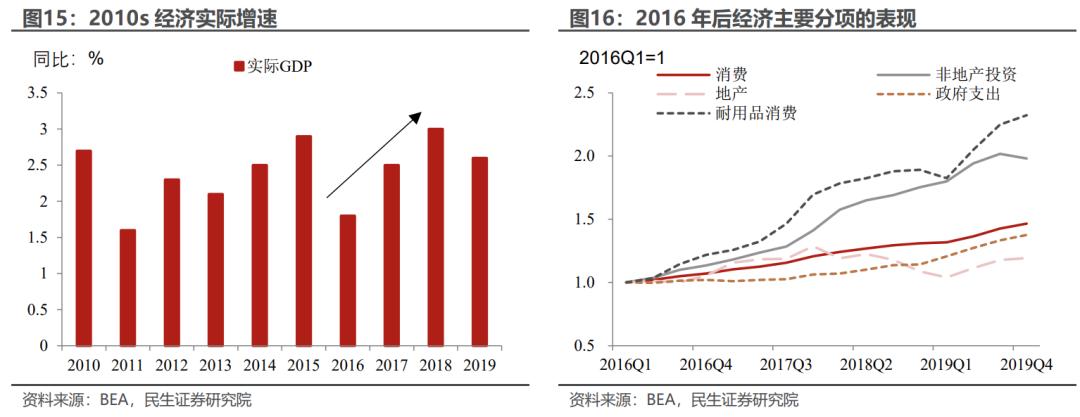

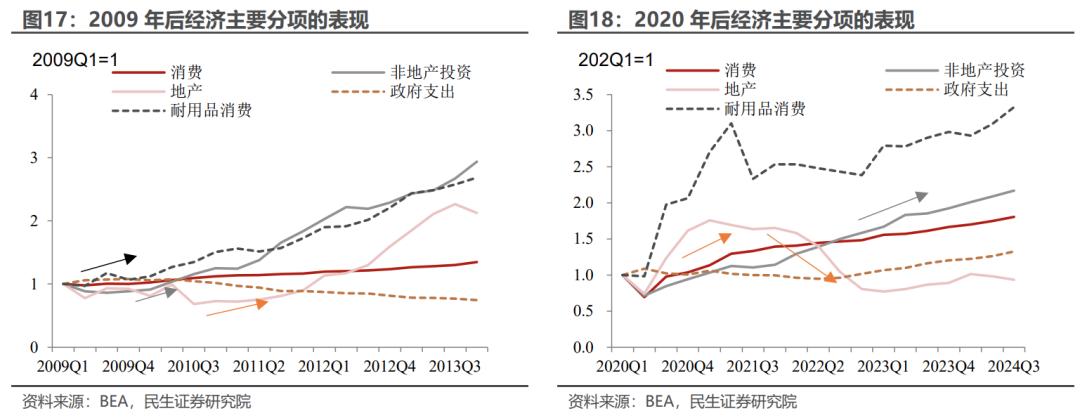

刺激经济,谁的力量最大?纵观1980年以来的历史,财政花钱刺激后,消费始终是美国经济最有韧性的部分、在居民能够加杠杆的阶段下,也会伴随着消费一起反弹,然后才是非地产的制造业投资;而2008年后,美国居民进入去杠杆阶段,地产投资的反弹的速度、可持续性和幅度都要弱于制造业投资:

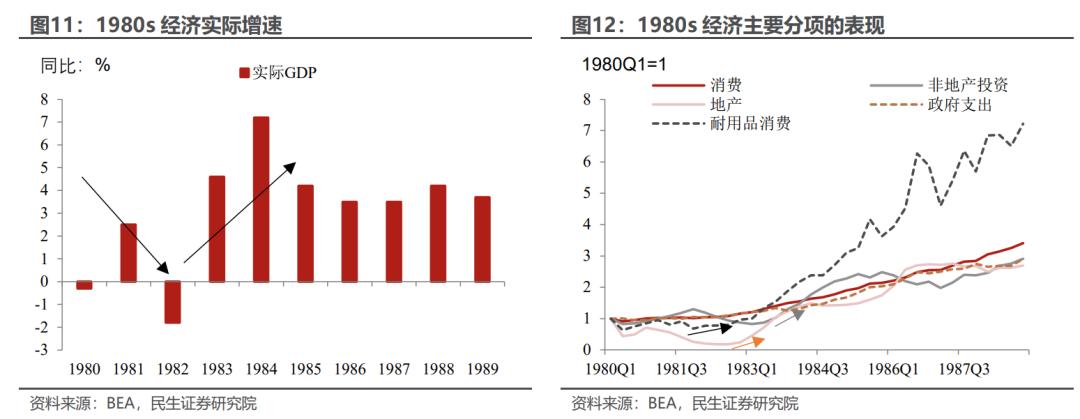

:里根政府的赤字政策主要来源于减税,包括大幅降低个人所得税、遗产赠与税,为企业提供投资优惠等。此外,1982年里根签署《加恩圣杰曼法案》, 放宽了对储贷机构(S&Ls)的监管限制,允许它们进行更多的投资活动,包括商业房地产贷款和某些类型的商业贷款。

而经过1980年和1982年的经济衰退,通胀基本得到控制,美联储开始转向宽松。减税加宽松的金融货币环境,耐用品消费迎来“热潮”,地产也不差。

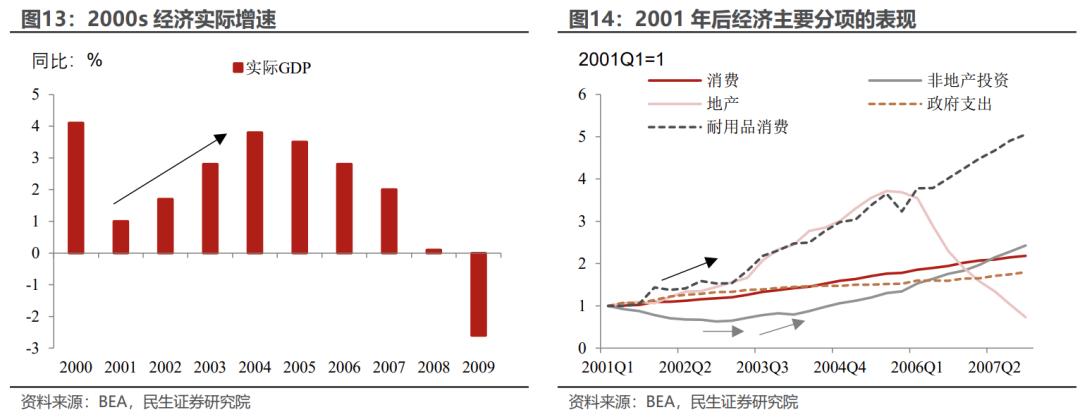

财政支出上并没有明显的扩张,赤字财政依旧主要依靠减税——大幅降低了居民个人所得税和企业所得税。由于居民依旧不愿意加杠杆,叠加美联储进入紧缩周期,地产不强,主要依靠耐用品消费和非地产投资,经济出现了比较温和的反弹,不过在2018年全球经济明显放缓的背景下,依旧显得难能可贵。

中国也将促销费的重点放在了耐用品上,不过美国的财政刺激体系和中国有非常大的差异。长久以来美国的财政刺激的重心都在私人部门,尤其是民生——占到美国财政支出约三分之二。由于特殊的税收和税制结构,美国政府可以频繁通过减税来达到刺激消费的效果。

在居民还能加杠杆的情况下,地产也是刺激的重要抓手,而当居民无法加杠杆的情况下,会更加注重通过去监管和减税来引导制造业投资,也会注意通过减税和民生支出帮助居民部门降低杠杆。

一是,。而从中长期看,摆脱赤字陷阱的手段,确实需要依靠技术进步。

二是,。要加大财政刺激消费的弹性,除了继续完善社保制度外,可以系统化推行消费补贴,达到类似美国减税的效果。此外,通过一定的民生补助帮助居民部门降低债务负担也值得纳入考量。

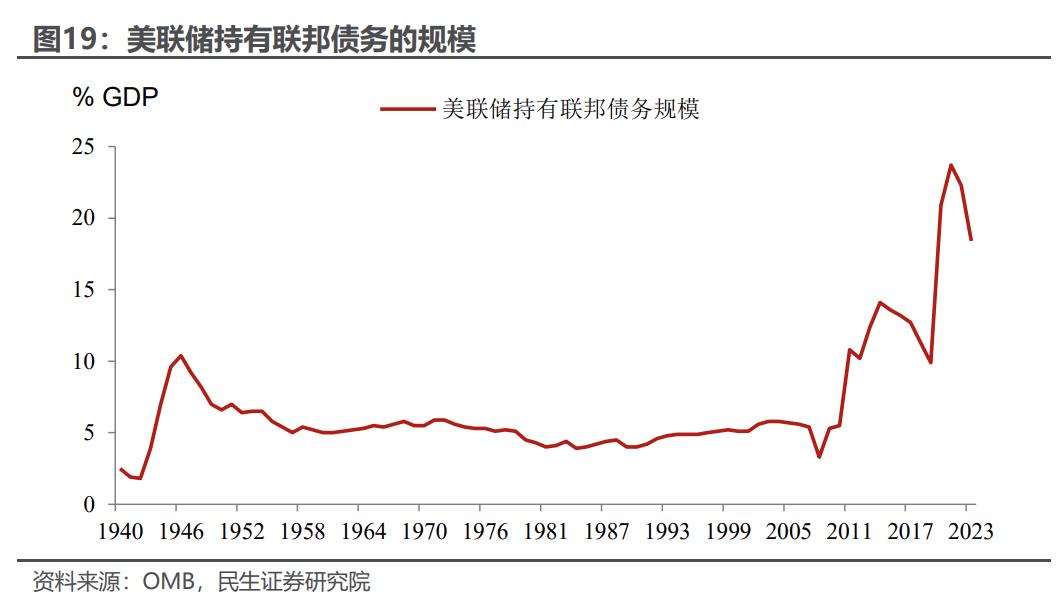

三是,在财政加速扩张、居民稳杠杆的背景下,金融体系予以必要的支持,加大基础货币投放可能是必须的。

点击此处了解InvestingPro科技巨头AI选股策略,AI智能选股助你飞